納税猶予制度を利用している場合、生産緑地が解除されても

納税猶予は免除されず、相続時に「さかのぼって課税」されます。

納税猶予された相続税が免除されるのは「営農相続人の死亡」のみで

「30年経過時」や「農業従事ができなくなる故障」で

自動的に納税猶予が免除されるわけではありません。

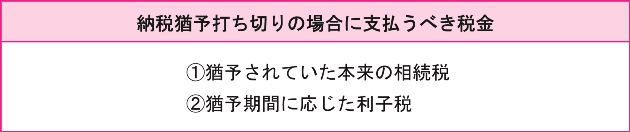

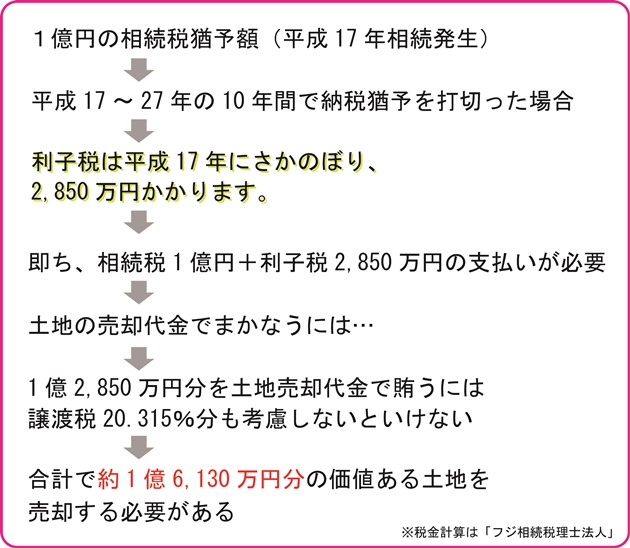

生産緑地と納税猶予を打切って、

不動産売却代金で納税する場合には多額のお金が必要。

生産緑地でお悩みの方

まずはお気軽にご相談ください。

関連コンテンツはこちら

生産緑地でお悩みの方

まずはお気軽にご相談ください。

関連コンテンツはこちら